خبرني - دخلت سوق الهواتف الذكية مرحلة جديدة من الضغوط، بعدما تحولت أزمة المكونات إلى عامل حاسم في المنافسة،

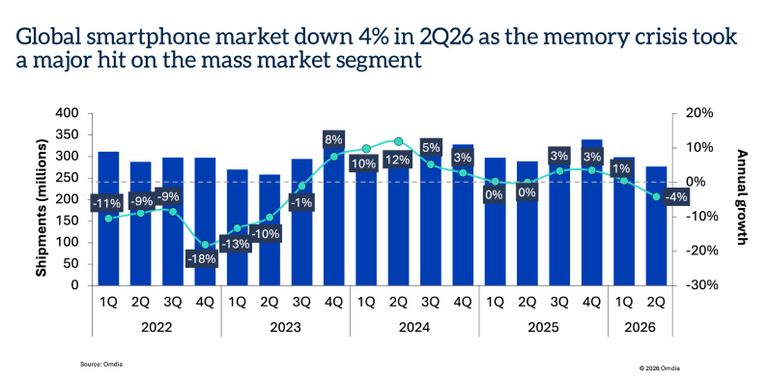

بحسب أحدث دراسة أجرتها شركة Omdia، انخفضت شحنات الهواتف الذكية العالمية بنسبة 4% على أساس سنوي خلال الربع الثاني من عام 2026، نتيجة استمرار أزمة رقائق الذاكرة، التي تسببت في اضطراب سلاسل التوريد وارتفاع تكاليف المكونات.

وأدى هذا الوضع إلى حالة من الاستقطاب الحاد داخل السوق، عكست اختلافا واضحا في استراتيجيات الشركات للتعامل مع الأزمة، وفقا لأولوياتها، وأحجام أعمالها، ونطاق أسعار منتجاتها، والفئات المستهدفة.

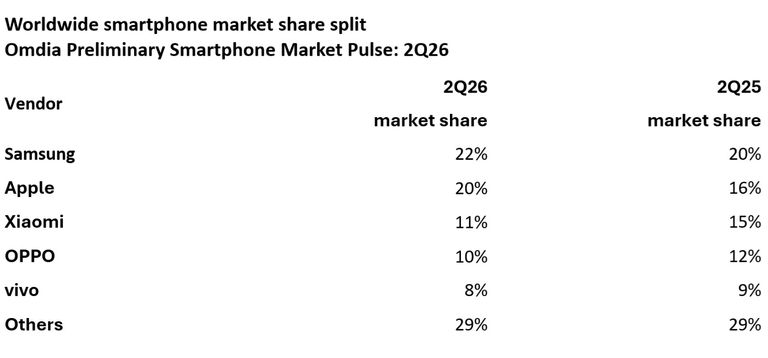

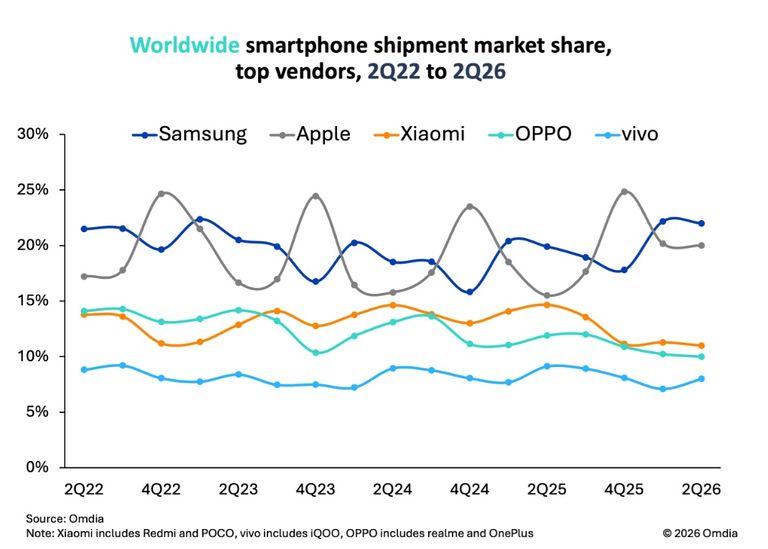

وعلى الرغم من التراجع العام في السوق، خالفت كل من سامسونغ وأبل هذا الاتجاه، إذ حققتا نموا في الشحنات وزيادة في حصتيهما السوقيتين بواقع نقطتين مئويتين و4 نقاط مئوية على التوالي، مقارنة بالربع الثاني من عام 2025.

ووفقا لشركة Omdia المتخصصة في أبحاث أسواق التكنولوجيا، حافظت سامسونغ على صدارتها لسوق الهواتف الذكية خلال الربع الثاني من عام 2026، بحصة سوقية بلغت 22%، مدعومة باستمرار قوة الطلب وتوافر الإمدادات بصورة مستقرة.

كما أسهم تأجيل إطلاق سلسلة Galaxy S26 في ترحيل جزء من الطلب على الهواتف الرائدة إلى الربع الثاني، في الوقت الذي عززت فيه سامسونغ حضورها في فئة الهواتف الاقتصادية، مستفيدة من توجه المنافسين الصينيين إلى تبني استراتيجية أكثر تحفظا، شملت تقليص خطوط الإنتاج ورفع أسعار توريد الأجهزة.

في المقابل، حققت أبل أفضل أداء لها على الإطلاق خلال الربع الثاني، بعدما استحوذت على حصة سوقية قياسية بلغت 20%، رغم أن هذه الفترة تُعد تقليديا الأبطأ بالنسبة للشركة.

وسجلت سلسلة iPhone 17 واحدة من أقوى دورات التحديث والاستبدال في تاريخ هواتف آيفون، كما استفادت الشركة من الحفاظ على استقرار أسعار هواتفها، في وقت اضطر فيه معظم المنافسين إلى رفع الأسعار.

ورغم ذلك، فإن قيام أبل برفع أسعار بعض منتجاتها الأخرى قرب نهاية الربع الثاني يثير تساؤلات بشأن احتمال امتداد هذه الزيادات إلى هواتف آيفون خلال الفترة المتبقية من العام.

في المقابل، أدى تراجع الطلب على الهواتف الموجهة للسوق الشاملة إلى ممارسة ضغوط كبيرة على بقية الشركات المنافسة.

وحافظت Xiaomi على المركز الثالث بحصة سوقية بلغت 11%، فيما احتفظت OPPO بالمركز الرابع بحصة 10%، بالتزامن مع تنفيذها عملية إعادة هيكلة تستهدف تحسين أداء منظومتها التي تضم ثلاث علامات تجارية.

وأكملت vivo قائمة أكبر 5 موردي هواتف ذكية في العالم، بحصة سوقية بلغت 8%.

وقال كبير المحللين في شركة Omdia، رونار بيورهوفدي: "سُجل أكبر انخفاض في أحجام المبيعات داخل فئة الهواتف التي تقل أسعارها عن 400 دولار، وهي الفئة الأكثر تعرضا لقيود الإمدادات، والأقل من حيث هوامش الربح، والأكثر حساسية لتغيرات الأسعار".

وأضاف أن الموردين يتجهون إلى تغيير استراتيجياتهم من التركيز على حجم المبيعات إلى التركيز على القيمة، عبر إعادة هيكلة محافظ منتجاتهم وتعديل أسعار التجزئة.

وأوضح أن إدارة الارتفاع المتواصل في تكاليف المكونات أصبحت أكثر تعقيدًا، إذ يواجه بعض الموردين تكاليف لرقائق الذاكرة تزيد بمقدار 4 إلى 5 مرات مقارنة بما كانت عليه قبل عام واحد.

وأشار إلى أن رقائق الذاكرة ووحدات التخزين تستحوذ حاليا على أكثر من 60% من إجمالي تكلفة تصنيع الهواتف الاقتصادية، وأكثر من 30% من تكلفة الطرازات المتطورة.

وأكد أن أزمة الذاكرة ليست التحدي الوحيد، إذ تضيف اختناقات إنتاج أشباه الموصلات، خاصة في مصانع الرقائق، ضغوطا جديدة على تكاليف التصنيع.

من جانبه، قال لي مدير الأبحاث في Omdia، شوان تشيو، إن الموردين يأملون في تصحيح الأسعار على المدى القريب، إلا أن أسعار الذاكرة لن تبدأ في الانخفاض قبل النصف الثاني من عام 2027 على أقرب تقدير.

وأضاف أن الأسعار من غير المرجح أن تعود إلى مستوياتها السابقة قبل عام 2025، مؤكدا أن التغييرات التي تنفذها شركات الهواتف الذكية لم تعد مجرد إجراءات تكتيكية مؤقتة، بل تحولت إلى استراتيجيات طويلة الأجل تستهدف تعزيز مرونة الأعمال وضمان استدامتها.

بدوره، توقع رونار بيورهوفدي أن تشهد الأرباع المقبلة أكبر انخفاض في أحجام المبيعات، مع تزامن ذروة الطلب الموسمي المرتبطة بإطلاق المنتجات الجديدة ومواسم الأعياد ومهرجانات التسوق، مع استمرار محدودية إمدادات رقائق الذاكرة.

وأشار إلى أن الشركات ستوجه اهتمامها بصورة أكبر نحو الفئات الأعلى سعرًا، للاستفادة من المستهلكين الراغبين في ترقية هواتفهم خلال موسم مبيعات 2026.

واختتم بالقول إن هذا التوجه، رغم مساهمته في حماية الإيرادات وهوامش الربح، سيؤدي إلى تقليص الخيارات المتاحة أمام أصحاب الميزانيات المحدودة، الذين قد يضطرون إلى تأجيل الشراء، أو خفض سقف توقعاتهم، أو اللجوء إلى التمويل، أو الاتجاه نحو شراء الهواتف المُجددة.